金融庁『2024年8月上旬の日本株市場の急激な相場変動に関する分析』感想

金融庁から1月8日に『2024年8月上旬の日本株市場の急激な相場変動に関する分析』というタイトルのレポートが出ました。 この手のデータ分析レポートは今までも金融庁から何本も出ているのですが、今回は今までと異なり金融庁が特定の相場の動きについて分析したこと、またBloombergや時事通信がそれを記事にしたことで注目を集めたようです。

このレポートは日経225先物の注文情報のみに絞って分析をしています。最初はなぜ先物?と思ったのですが、 確かに中身を読むと先物の需給が崩れたせいで暴落が始まったようにもに見えるので、金融庁としても先物主導の暴落という主張なのかもしれません。細かい部分はレポート自体を読んでいただくとして、自分が気になった部分だけメモします。

概要

レポートの結論は一見するとかなり平凡に見えます:

- 2024年8月5日の日経平均の暴落は先物取引を1日単位で見れば1社が売り崩したような証拠はなさそう

- 7月後半から板が薄かったところに8月5日当日の昼休み明けに需給が崩れ、そのまま暴落へ

- 後場はHFTも流動性供給から撤退

ただ、グラフをしっかり見ると結構面白い点もあり、それを以下でコメントしていきます。

本レポートは大きく分けると

- 前半: 8/5に至るまでの日次データの推移

- 後半: 8/5の日中の動き。特に各主体別のデータを使用したHHI

という構成になっています。

日次データの動き

2024年1月からの日次データの確認。

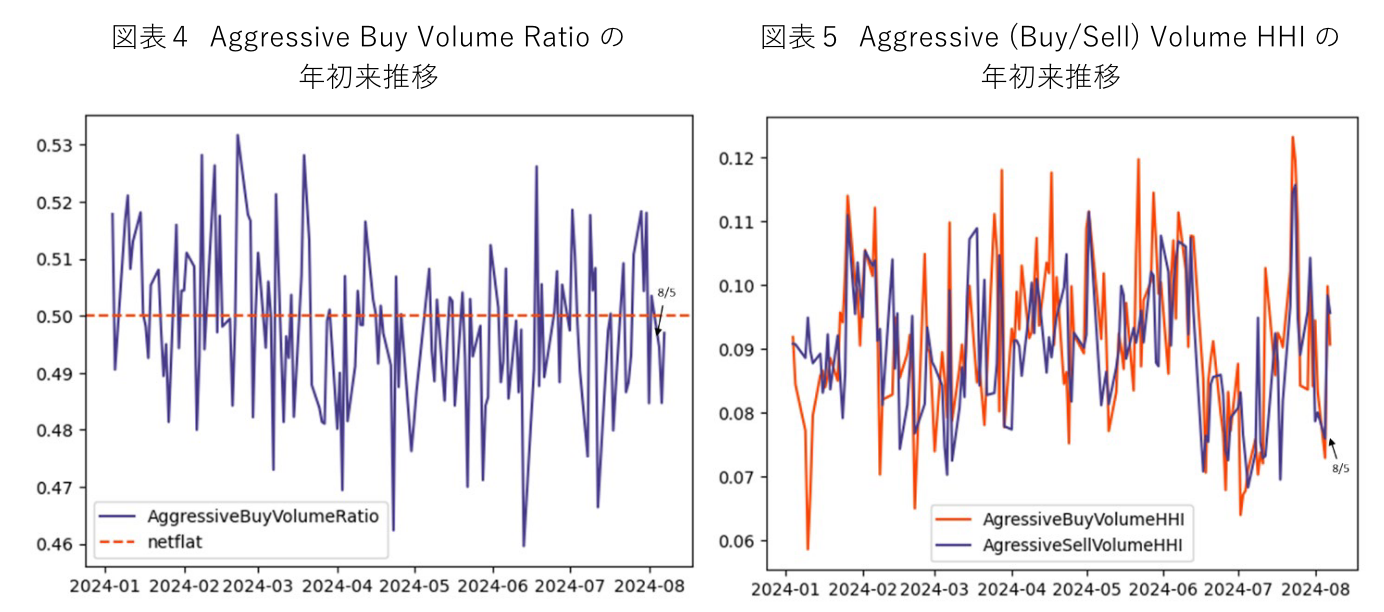

図表4は売り買いのどちらのテイク注文(成行 or 即時執行指値の注文のこと)が優勢か、図表5はテイク注文がどれぐらい1社(証券会社。HFTは別)に偏っているかを示しています。 どちらも8月5日で大きく偏った値となっていないことから、売り手の一方がテイク注文で売り崩したわけでもなく、また1社がテイク注文の大半を占めていたわけでもないことがわかります。

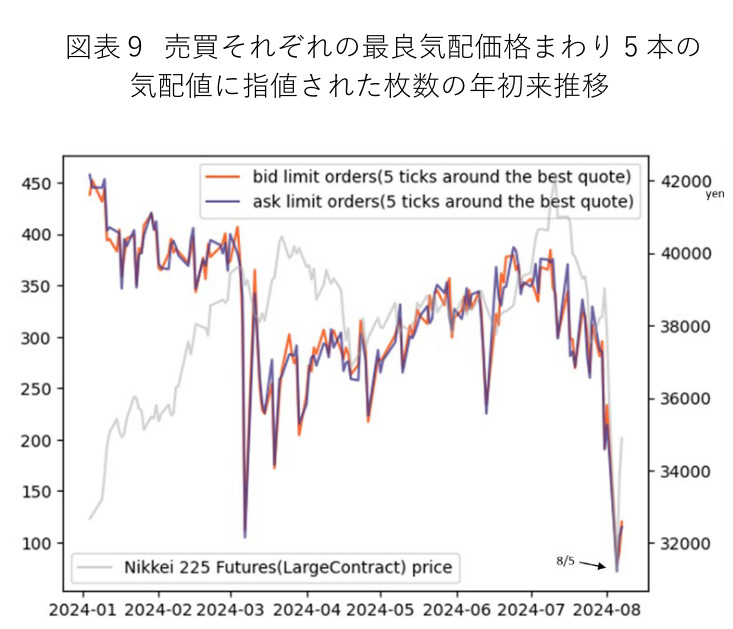

レポート前半部分で重要なのは、日中の指値板のデプスを表している図表9です。 8月5日に板がスカスカなのはもちろんですが、それ以前の7月に入ってから急激にデプスが下がっているのがわかります。 7月31日に行われた日米の中央銀行イベントのせいか、年初の上げ相場では400単位程あった指値注文が8月5日直前の営業日(5日は月曜だったので、8月1日, 2日)には半分の200単位程になってしまっています。 なお、上のグラフで3月と6月にもデプスが下がっているタイミングがありますが、これはおそらく単純に限月交代の影響なので無視して良いはずです。

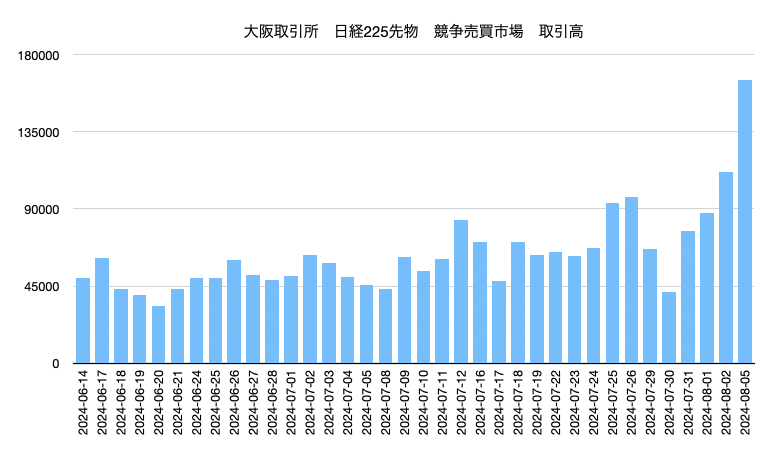

しかしながら、デプスは下がっている一方で、売買高はそこまで減っていません。上のグラフは大阪取引所日報から作成した売買高です(カレンダースプレッド取引の有無など金融庁レポートとは異なる部分もあるのでであくまで参考程度)。7月30日を除き、7月中旬から極端に売買高が減っているような様子はありません。

私の記憶が正しければ、7月に入ってからは報道機関が数日おきに日銀の利上げに関する憶測を飛ばしていました。 金融庁レポートのグラフと合わせて考えると、7月下旬は中央銀行相場の中で、テイク注文で発注するような主体はニュースを元に価格方向を予測してトレードしていた相場だったのに対し、 流動性供給によるマーケットメイク戦略を行っていたような主体は、ニュース主導で一方向に動きやすい相場を嫌気して、デプスを減らして対応していたのだと思います。ただ、ニュースが多く入ってくるような相場ですので取引需要は旺盛で、売買高が急減するようなことはなかったのだと考えられます。おそらくスプレッドも大きかったのではないでしょうか。

日中データの動き・各主体別HHI

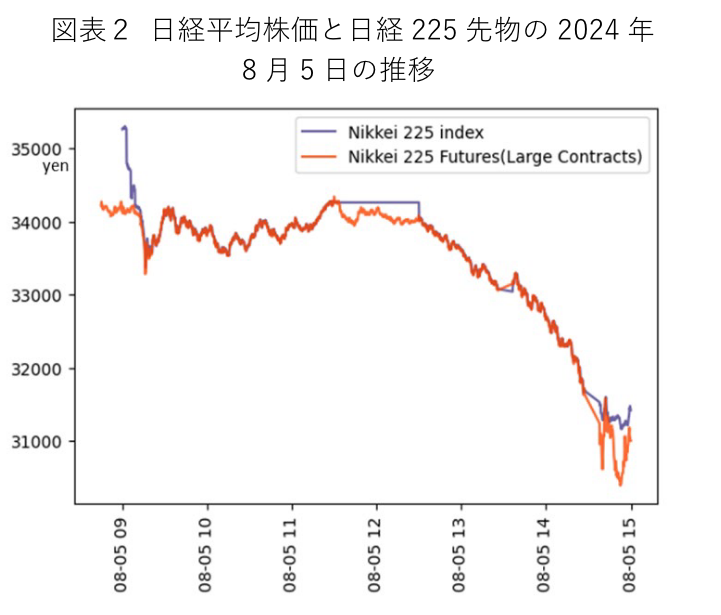

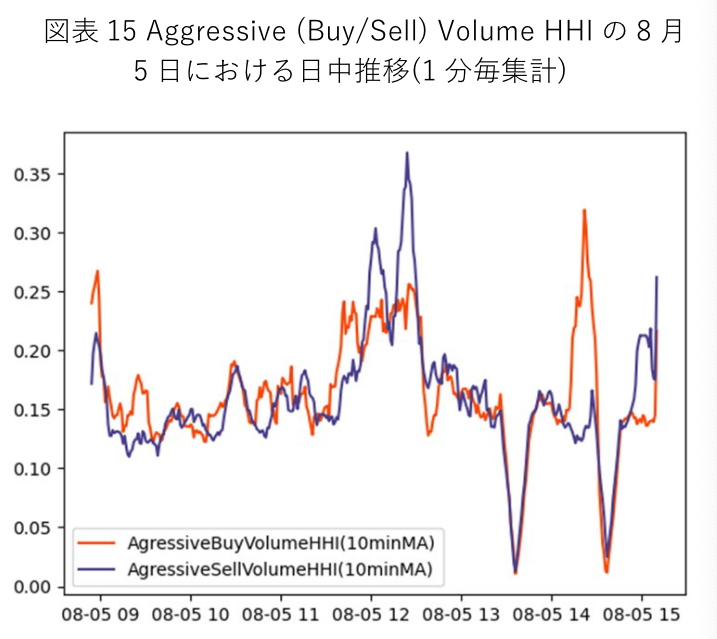

8月5日当日の動きです。当日の日中株価の推移としては、1番最初に貼ったグラフのように、前場の現物市場の昼休み終了(12:30)あたりから下落が始まり、後場いっぱい(15:00まで)を使って暴落するような動きでした。

テイク注文をしている主体の集中度を1分ごとに集計して(10分間移動平均をとって)いる図表15は面白いです。 レポートをそのまま引用すると

図15は、買い手/売り手のテイク注文で約定した金額のシェアの集中度(市場占有率の程度)を示す(2)Aggressive (Buy/Sell) Volume HHI の推移である。こちらも現物株市場の昼休み明けに売り手側の HHI がピークを付け、集中度が高かったことが読み取れる。ただし、その後 14 時付近にかけては、低下の傾向が見られ、特定の売り主体が大量のテイク注文で市場のシェアを占有する動向は見られなかった。

とあります(13:30頃と14:30頃に下に飛んでる値はサーキットブレーカーが発動していた時間なので無視して良いはず)。

注目すべき点は12:00と12:30ごろの集中度です。ピークで売りテイク注文集中度が0.35を超えています。この値はかなり大きいのではないかという気がしています。 この値の計算式はp.5の(2)式の通り、

で定義されます。上のグラフであれば、「ある1分間のうちの全テイク注文について、各主体ごとのシェアを2乗して足し合わせたもの」になります。 式中の 、つまり今回集計されている主体(証券会社・委託、証券会社・自己、HFT、ネット証券でそれぞれカウントしているとのこと)の合計数、はわかりませんが、 仮に主体の数が として、各主体のテイク注文がそれぞれ均等に10%ずつだった場合はこの値は になります。 図表15を見ると、前場が0.10から0.15ぐらいなのでこの例より少し高い集中度といえます。同様に、仮に10の主体に対して、1社が50%、残りの9社が等しく50/9%≒5.55%のシェアのように極端なケースを考えても、集中度はせいぜい0.27です。 (ちなみに数値計算してみるとわかりますが、 をもっと大きくしてもそこまで集中度の値は変わりません)

上記の図表15のグラフではこの集中度が0.35を超えており、その1分間は相当少ない主体からのテイク注文に相当集中していることがわかります。グラフが10分間移動平均であることを考慮すると、実際の1分間はもっと高い値であったと想定されます。 おそらく、ほぼ1つの主体が圧倒的な量のテイク注文を出しまくる1分間が12:30頃にあったのではないかと思われます。

この日は証券委託のシェアが集計期間全体の平均よりも6.2ポイントも高い日であった(p.3)ということからも、この大規模なテイク注文は証券委託の投資家の注文ではないかと想定されます。 仮にHFTによるフラッシュ・クラッシュだとしたら、複数のアルゴが同時に動いていることになるので集中度は上がらないはずです。 (あくまで参考情報として、8/5を含む週の投資部門別取引状況を見ると日経225先物については海外投資家が大幅売越しになっています。)

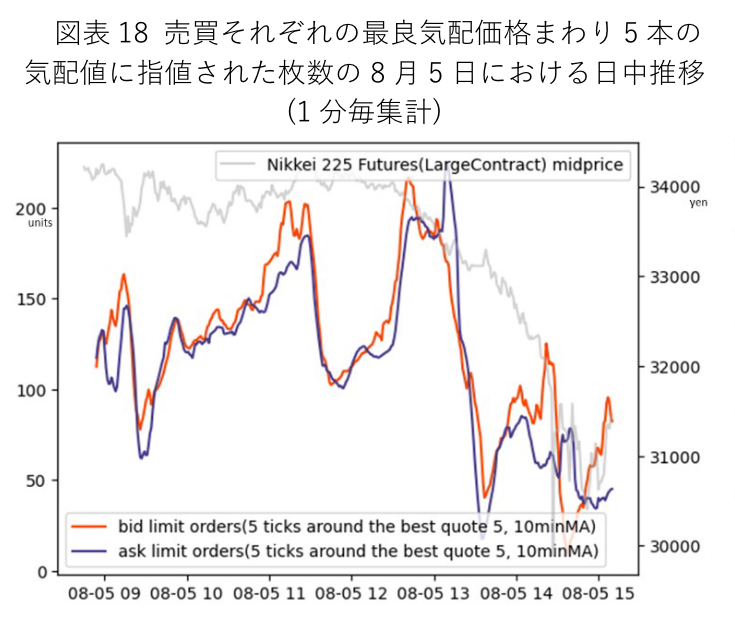

図表18の日中の板のデプス(オレンジ線; 買い板)を見ると、ちょうど12:30あたりをピークとしてあとはひたすら低下し続けています。サーキットブレーカーの時間を除いても顕著な傾向です。 大きすぎるテイク注文が12:30頃に来たせいで、以降の逆選択リスクを避けるために急激に流動性供給を減らしているようにも見えます。

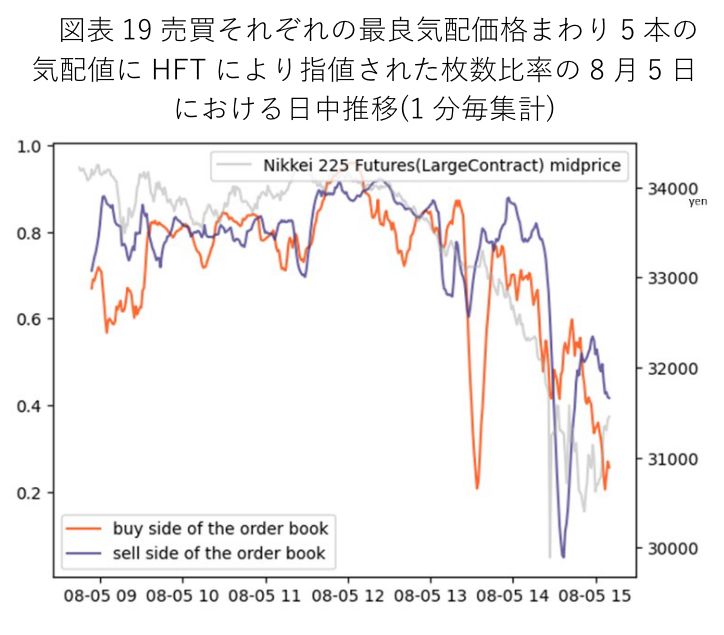

図表19の、デプスのうちのHFTによる買い指値の比率も12:30あたりで一回ガクッと落ちて、その後後場にかけて比率が下がっている様子が伺えます。 図表18で見たように板が急速にスカスカになっている中でもHFTは他の参加者より早く買い板から撤退しているようですね。

雑感

7月後半にデプスが悪化していたのを丁寧に示せているのは好印象でした。市場をリアルタイムで追っかけていたトレーダー達にとっては新規性は無いかもしれませんが、規制当局がこういった記録を残しておくことには一定の価値があると思います。

一方で、「中央銀行イベントの直後で流動性が高くなかったので暴落した」という自明な結論については、もう少し深堀りして「なぜ中央銀行のイベントが終わった直後になぜデプスが復活しなかったのか」の答えが欲しかったです。せっかくHFTフラグのついた注文データを持っているのに惜しいです。

レポート全体を通じて、暴落はあくまで事前に流動性が薄かったことが原因という論調ですが、グラフを見ると、12:30にテイク注文入れまくった主体がだいぶ悪い影響を与えているように見えます。当局が1つの売買主体を吊し上げるようなことはできないのはわかりますが、このブン投げとも言えるようなテイク注文にもっと着目してもよかったでしょう。

そして、デプスと買い上がり・売り下がりにばかり気を配りすぎている印象も感じます。流動性を語るのであれば、最低限スプレッドの変化は書いておいてほしかったです。さらに欲を言わせてもらえれば、

- 1分ごとの売買主体別の売買代金比率

- 1分ごとのテイク注文における売買主体別の売買代金比率

- 売買主体の種類(証券・自己、証券・委託、HFT、ネット証券)ごとのテイク注文集中度

- 日中ボラティリティとマーケットメイク戦略の参加率

あたりも見てみたら、また面白い発見がありそうです。

相場のダイナミクスはどう頑張っても完全には説明できない部分もある中で、他の参加者では見られないデータを使って説明を試みた金融庁に心よりエールを送りたいと思います。その一方で、そんな伝家の宝刀を使っても説明できることが自明なものばかりだとどうしても肩透かしと言われても仕方がない…。そんな感想も持ちました。

※当記事は投資を推奨するものではありません。